La revolución verde de la mano de la electromovilidad se traduce en la alta demanda de minerales y metales para una mejor calidad de vida. De una larga lista de materias primas, el cobre asoma como uno de los grandes artistas del futuro cercano. A partir de desafíos estructurales potenciados por la falta de nueva oferta, se abre una excelente oportunidad para los pórfidos localizados en Argentina: su desarrollo puede verse potenciado por escenarios atípicos en Chile y Perú, a la vez que se requiere de estabilidad legal –y su mantenimiento en el largo plazo- para garantizar la llegada de inversiones que transformarán el oeste de nuestro país.

Por Alejandro Colombo

La electromovilidad es un concepto que está marcando el presente de la humanidad, a la vez de ser una guía para el futuro cercano, con el objetivo de alcanzar un planeta más sustentable, con una transición hacia la generación de energía más limpia, donde los combustibles fósiles tengan una participación cada vez más reducida.

Como todo desarrollo a lo largo de la historia, la industria minera es actor clave, con un rol protagónico. El paso del tiempo nos reconfirma, constantemente, que la importancia de la minería se encuentra in crescendo; para aquellos que observaban a esta industria como algo del pasado o de la antigüedad, la respuesta a ese pensamiento está en la vida cotidiana: todo lo que nos rodea es minería, y parece que lo será más aún a futuro

La irrupción de China a mediados de los ’90 como potencia económica mundial ha llevado a un consumo masivo de minerales y metales: la voracidad del país más poblado del planeta dejó al descubierto la necesidad de avanzar en todos los campos de la minería. De una forma u otra, la demanda obligó aincrementar la producción de una larga lista de minerales: hierro, oro, plata, cobre, estaño, aluminio, níquel, platino, litio, cobalto; estos son solo unos pocos ejemplos de los requerimientos del gigante asiático. Esta demanda obligó a aumentar la producción de centros mineros que estaban en funcionamiento, a la vez de impulsar soluciones que pusieran en valor proyectos ya conocidos pero que no fueron económicos en su momento. Y, todo lo señalado con anterioridad, sustentado con una ferviente actividad exploratoria a lo largo de los cinco continentes.

Lo informado con anterioridad derivó en el denominado súper ciclo de los minerales y metales, período sostenido hasta 2010-11, momento en que se observa un retroceso y ¿fin de este ciclo? Luego de un aletargamiento de casi una década, inicios de 2020 encuentra al mundo frente a la pandemia COVID19: serias dudas se planteaban a la cuestión sanitaria –a lo que no hay una cura definitiva-, y también al espectro económico, ¿cómo reaccionaría la economía mundial ante el mayor desafío enfrentado por la humanidad en varias décadas? Iniciada en Wuhan, China recibió el impacto económico en el primer trimestre del año pasado, para recuperarse muy rápidamente a partir del segundo semestre: el motor económico mundial, máximo consumidor de materias primas, había encendido nuevamente los motores. En esta sintonía, y salvando las diferencias, también comenzó la recuperación de EE.UU. y la Unión Europea. Con todas las dificultades que ha conllevado la pandemia, y los millones de fallecidos, la minería asoma como uno de los sectores más dinámicos para la pronta recuperación.

La carrera para avanzar en la electromovilidad ya inició. La demanda superará claramente a la oferta, y esta tendencia es algo irreversible en el mediano plazo. ¿El período 2011-2019 fue solo una pausa del súper ciclo que estaría gestándose en el futuro cercano? ¿Qué pasa con los metales, en especial con el cobre? ¿Dónde puede insertarse Argentina en este contexto? Algunas preguntas a las que trataremos de darles respuestas.

El mundo del cobre: Líderes, y jugadores en ascenso

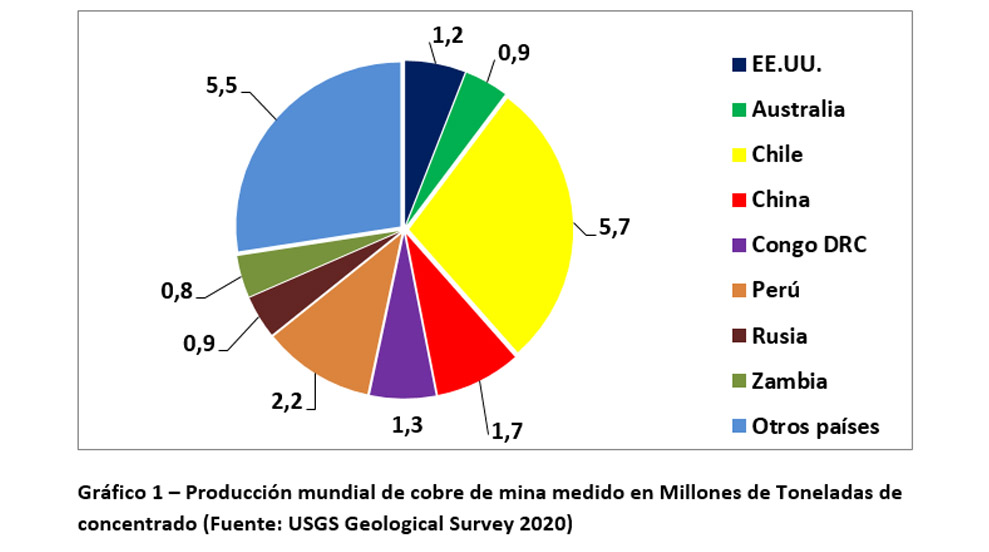

¿Quiénes son los grandes protagonistas de la oferta mundial cuprífera? Independientemente de la cantidad de jugadores, la oferta de cobre de mina se localiza en Sudamérica: Chile y Perú concentran un total de 7,9 MT, equivalentes al 40% de la producción mundial de 2020 (ver Gráfico 1). Si se suman EE.UU., China y la República Democrática del Congo se alcanza un total acumulado de 12 MT, el 60% del total planetario. Ello deja en evidencia que muy pocos países lideran la producción de cobre con comodidad, como en el caso de los dos países vecinos de la región.

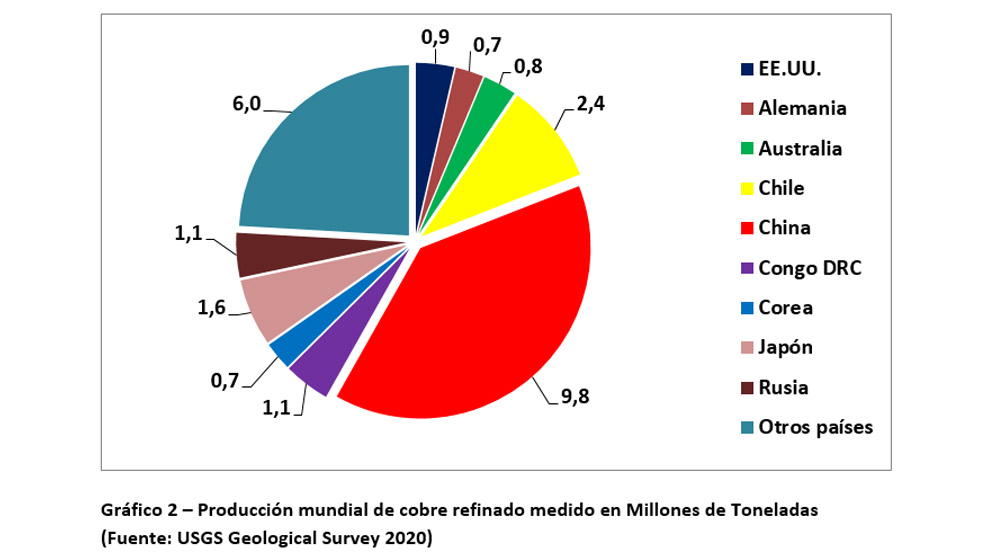

En el caso del cobre refinado, se observa una fuerte participación del sudeste asiático. El mayor consumidor produjo 9,8 MT de cobre refinado en 2020, equivalente al 40% mundial (ver Gráfico 2). Si a este país se suman Japón y Corea del Sur, los tres países asiáticos acumulan casi un 50% de participación.

El Gráfico 3 indica que los flujos de concentrados de cobre se generan, principalmente, en Sudamérica, con destino al continente asiático, región que manufactura, procesa y refina el metal rojo. Esta tendencia se da de momento que los tres países asiáticos señalados anteriormente -China, Japón y Corea del Sur- poseen una importante base de transformación de la materia prima. Y, para ello, la capacidad de fundición y refinación de Asia ha crecido exponencialmente durante las últimas décadas. Se observa un paralelo entre el aumento de la capacidad de refinado y consumo: Asia ha estado a la altura de las circunstancias, dando respuestas locales a necesidades de locales.

De cualquier manera, se observa un escenario que podría denominarse “El Tendón de Aquiles de China”, y ello es la extrema dependencia de concentrados de cobre desde Ultramar. Con una muy importante capacidad de producción de cobre de mina -1,7 MT-, que lo posiciona tercero en el mundo, solo superado por Chile y Perú, existe un fuerte desbalance de 8 MT entre producción de mina y producción de refinado

La vulnerabilidad de China señalada en el párrafo anterior ha llevado a que este país desarrolle asociaciones estratégicas con algunos productores: el ejemplo por excelencia es el caso de la mina Kamoa Kakula, localizada en la República Democrática del Congo, donde China está presente a través de Zijin Mining Group (con una participación del 39,6%). La presencia de China no se limita a un porcentaje en el capital social de la operadora, sino con una fuerte impronta comercial a través de off-take agreements, a través de compañías como CITIC Metal (HK) Limited (CITIC Metal) y Gold Mountains (H.K.) International Mining Company Limited -subsidiarias de Zijin Mining-, que cuentan con el privilegio de acceder a un 50% del concentrado producido. Bien vale la aclaración acerca de Kamoa Kakula, sin duda alguna el mayor descubrimiento del metal rojo en los últimos 40 años, probablemente superado únicamente por la mina Escondida. El proyecto africano posee 235 MT de mineral con una ley promedio de 4,47% de cobre, equivalente a una reserva mineral total de 10,51 MT.

En este sentido se observa una problemática que el sector cuprífero experimenta desde hace varias décadas: la falta de descubrimientos de escala tipo Escondida, o Collahuasi y Pelambres, por dar unos ejemplos. Es por ello que Kamoa-Kakula es un descubrimiento extraordinario para estos tiempos, cuando hubiera sido más común en décadas pasadas.

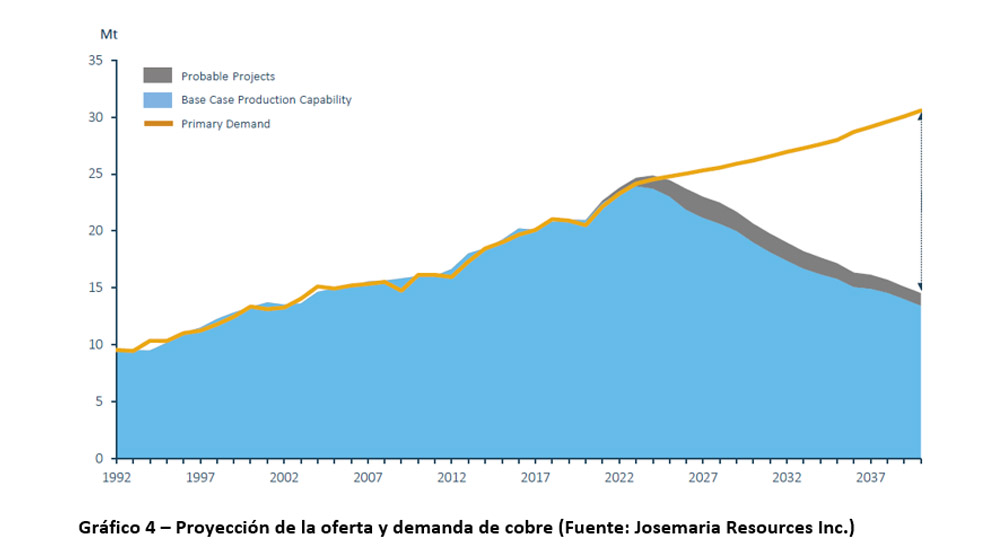

En el Gráfico 4, elaborado por Josemaria Resources, se observa la evolución de la oferta y demanda del metal rojo, dejando a las claras que a partir de 2025 comienza un escenario de déficit estructural de la oferta. Bienvenidos los Kamoa Kakula, Cobre Panamá (Panamá), pero son solo pequeños paliativos de aquí a menos de una década. El futuro cercano nos muestra que el desbalance empieza a medirse en millones de toneladas, se requiere de nueva producción, y que la misma inicie lo más pronto posible.

Una oportunidad única para Argentina

El sector cuprífero enfrenta dos grandes desafíos: la dificultad de descubrimiento de nuevos proyectos world class, el mayor tiempo de desarrollo de estos emprendimientos hasta su construcción y puesta en producción, logística/acceso, sumado a cuestiones que van más allá de la geología como factores determinados por la demora en aprobaciones gubernamentales, conflictos sociales, y casos más extremos como nacionalización de recursos naturales. ¿Se ha descubierto prácticamente todo a nivel de grandes cuerpos minerales?

El potencial geológico de Argentina es altamente conocido: el póquer de minerales que marcará el futuro está compuesto por cobre, oro, plata y litio. Acorde a lo indicado por la Secretaría de Minería de la Nación, las exportaciones mineras de 2019 alcanzaron los US$3.200 millones, con nula participación del metal de análisis; las exportaciones mineras a 2030 podrían triplicarse hasta los US$10.765 millones, con una participación de US$5.720 millones asociadas al cobre, lo que se traduce en un 50% del total general, considerando el escenario productivo de solo 3 emprendimientos.

Los proyectos de cobre no solo toman significancia por el aporte en materia de exportaciones, impuestos, el impacto socio económico, de momento que los montos de inversión –CAPEX- se miden en miles de millones de dólares.

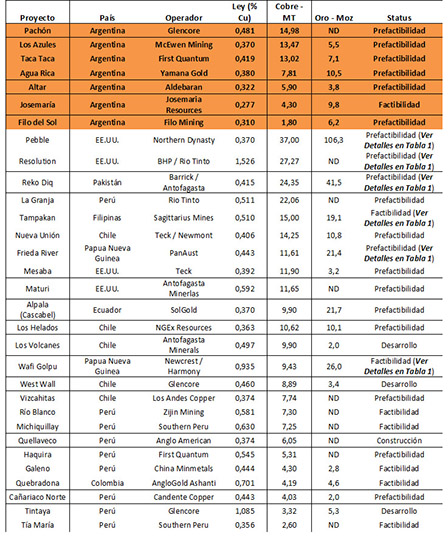

Como se destacara al inicio de esta nota, Sudamérica es la primera productora de cobre de mina del mundo, así como poseedora de la mayor cantidad de recursos. Los dos grandes jugadores de la industria minera de la región –Chile y Perú- representan el 40% de la producción global. La Cordillera de Los Andes es una región donde abundan los pórfidos de cobre, y Argentina comparte miles de kilómetros de esta provincia geológica con Chile. La geología indica que el clúster de pórfidos de Calingasta –suroeste de la provincia de San Juan- compuesto por emprendimientos de clase mundial como Pachón, Los Azules, y Altar tiene muchas similitudes con Pelambres, Los Bronces y El Teniente, en Chile, uno de los principales nodos productores mineros. Más al norte, y en la provincia de San Juan, entre los cinturones El Indio y Maricunga se emplaza una región de la cual se empieza a tomar mayor conocimiento, donde hoy se destacan Filo del Sol y Josemaría –ambos proyectos en San Juan, en el primer caso binacional con la III Región de Chile-. Ya en la región NOA, particularmente en la provincia de Catamarca, MARA es la integración entre el depósito Agua Rica con las instalaciones e infraestructura de Bajo la Alumbrera. Finalmente, en la provincia de Salta, se localiza otro gigante como Taca Taca.

Los pórfidos de Argentina son cuerpos con similitudes a otros proyectos situados en Chile y Perú. En la siguiente tabla se realiza un repaso sobre los más sobresalientes proyectos de cobre de Argentina, así como otros situados en Chile, Perú y otras jurisdicciones, con su tonelaje y ley media cuprífera:

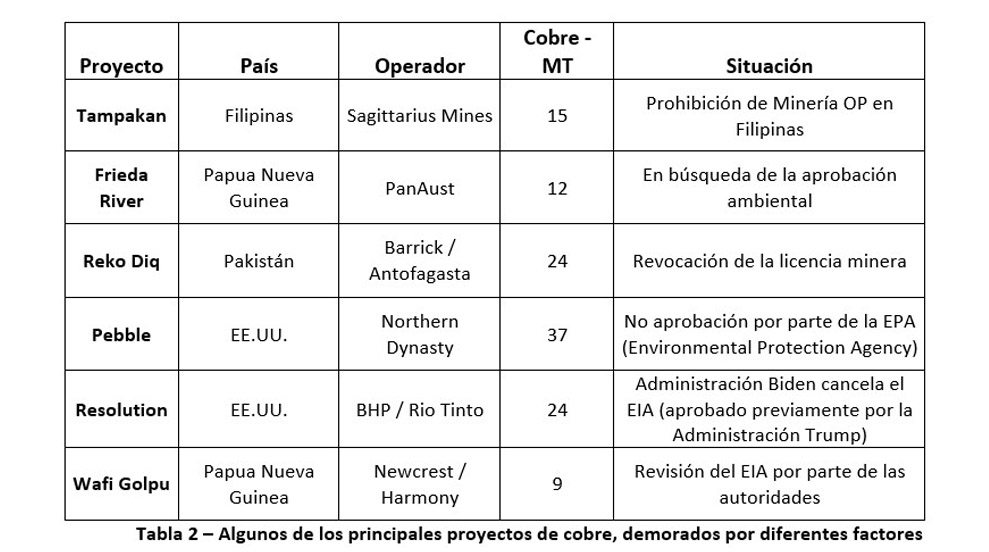

De la misma manera que, desde 1980 se han puesto en marcha importantes proyectos cupríferos –Escondida, Grasberg, Collahuasi, Cerro Verde- también existe un grupo de emprendimientos que entraron en marcha con una serie de dificultades (Oyu Tolgoi en Mongolia con sobre costos y problemas técnicos; Las Bambas en Perú con conflictos sociales), así como otros que se encuentran en punto muerto desde hace muchos años. En la siguiente tabla se aprecian alguno de estos casos que atentan contra la oferta mundial del metal rojo:

Los últimos meses han sido testigos de escenarios atípicos en Chile y Perú, que podrían socavar la confianza de los inversores en dos jurisdicciones caracterizadas por su potencial geológico así como reglas de juego claras y previsibles. Un mix que se ha puesto en duda:

- En Chile, un proyecto de ley podría aumentar las regalías mineras hasta un 75% atento al ascenso de la cotización del cobre. Esta situación se potencia considerando que muchos acuerdos de estabilidad fiscal vencen en 2023, lo que podría ser decisivo para la toma de decisiones.

- El presidente electo de Perú, Pedro Castillo, informó durante la campaña que analizaría la suba de impuestos, incluso potenciales nacionalizaciones, lo cual podría afectar seriamente futuras inversiones

Más allá de estos escenarios extremadamente complejos para el futuro minero cercano de Chile y Perú, es dable recordar que Chile se enfrenta a conflictos en la negociación de contratos laborales, con el consiguiente impacto en la producción. La república del Perú también experimenta cuestiones laborales, pero los bloqueos de caminos por parte de miembros de las comunidades son una moneda que se repite.

¿Cómo se posiciona Argentina ante el presente y futuro cercano de la industria del cobre, con un fuerte impulso en la cotización de la libra de cobre, la cual se encuentra muy cómodamente por encima de los US$4? ¿Tiene posibilidades de ganar espacio en el mercado, observando los desafíos que experimentan Chile y Perú? En un principio, la respuesta es sí, Argentina puede ser competitiva por diferentes motivos:

- Presencia de proyectos con alto tonelaje y leyes medias de cobre atractivas, potenciadas en algunos casos con metales preciosos como el oro, circunstancia que los puede convertir en competitivos en cuanto a costos operativos –OPEX-

- Minería como política de Estado: cinco proyectos –Pachón, Josemaría, Altar, Los Azules y Filo del Sol- se encuentran en San Juan, la principal provincia minera de Argentina. Por su parte, MARA y Taca Taca se localizan en dos jurisdicciones favorables para el desarrollo minero, Catamarca y Salta respectivamente

- Mano de obra calificada, presencia de proveedores de bienes y servicios con experiencia en la industria minera

- Competitividad en el tipo de cambio

Independientemente de los muy importantes tópicos indicados precedentemente, también es necesario señalar que Argentina atraviesa un escenario económico complejo, lo cual puede generar alguna forma de incertidumbre.

Argentina tiene la posibilidad de captar inversiones para la puesta en valor de los pórfidos de cobre: puede acceder a alguna porción de los capitales internacionales para el desarrollo de Chile y Perú, o de otras geografías. En una proyección a 2030, Argentina podría estar produciendo más de 0,5 MT anuales, el equivalente a un 2,5% de la oferta global considerando los valores a 2020. Pero para ello es preciso ganar competitividad, cuestión que se genera con el atractivo a las inversiones: la única condición que se necesita es respetar el marco legal, y que el mismo se mantenga a lo largo del tiempo, lo que permite previsibilidad para hundir capitales medidos en miles de millones de dólares.

Potenciada por la apuesta por las energías renovables, la industria del cobre representa una ventana de oportunidad única para Argentina, no observada en mucho tiempo: la posibilidad está cercana, y todo depende de las políticas mineras que se sustenten en el largo plazo. Esperemos poder aprovechar el desafío de desarrollo minero para mayor sustentabilidad en todo el Oeste Argentino.