Uranio 2024: Recursos, Producción y Demanda, publicación editada en 2025, presenta la revisión más reciente de los fundamentos del mercado mundial del uranio y ofrece un perfil estadístico integral de la industria del uranio. El análisis a cargo de Luis López (1).

Por Panorama Minero

Esta publicación incluye 62 informes por país que abarcan la exploración, los recursos, la producción de uranio y los requerimientos asociados a los reactores: 48 elaborados a partir de datos y descripciones oficiales informados por los gobiernos, y 14 preparados por las secretarías de la Agencia de Energía Nuclear (NEA) y del Organismo Internacional de Energía Atómica (IAEA). El informe presenta proyecciones de la capacidad de generación nuclear y de los requerimientos de uranio hasta 2050, así como un análisis de las cuestiones de oferta y demanda a largo plazo.

El período de reporte de datos de esta edición del Red Book abarca del 1 de enero de 2021 al 1 de enero de 2023 (años calendario 2021 y 2022), aunque también se incluye información relevante correspondiente a 2023 y 2024.

Red Book 2024 – Principales conclusiones

Existen recursos de uranio suficientes para sostener tanto el uso continuo de la energía nuclear como un crecimiento mundial significativo de la capacidad nuclear para la generación de electricidad, así como aplicaciones emergentes como el calor industrial y la producción de hidrógeno, hasta 2050 y más allá. Se han identificado casi 8.000.000 de toneladas de recursos de uranio recuperables in situ de interés económico (recuperables a < USD 260/kgU).

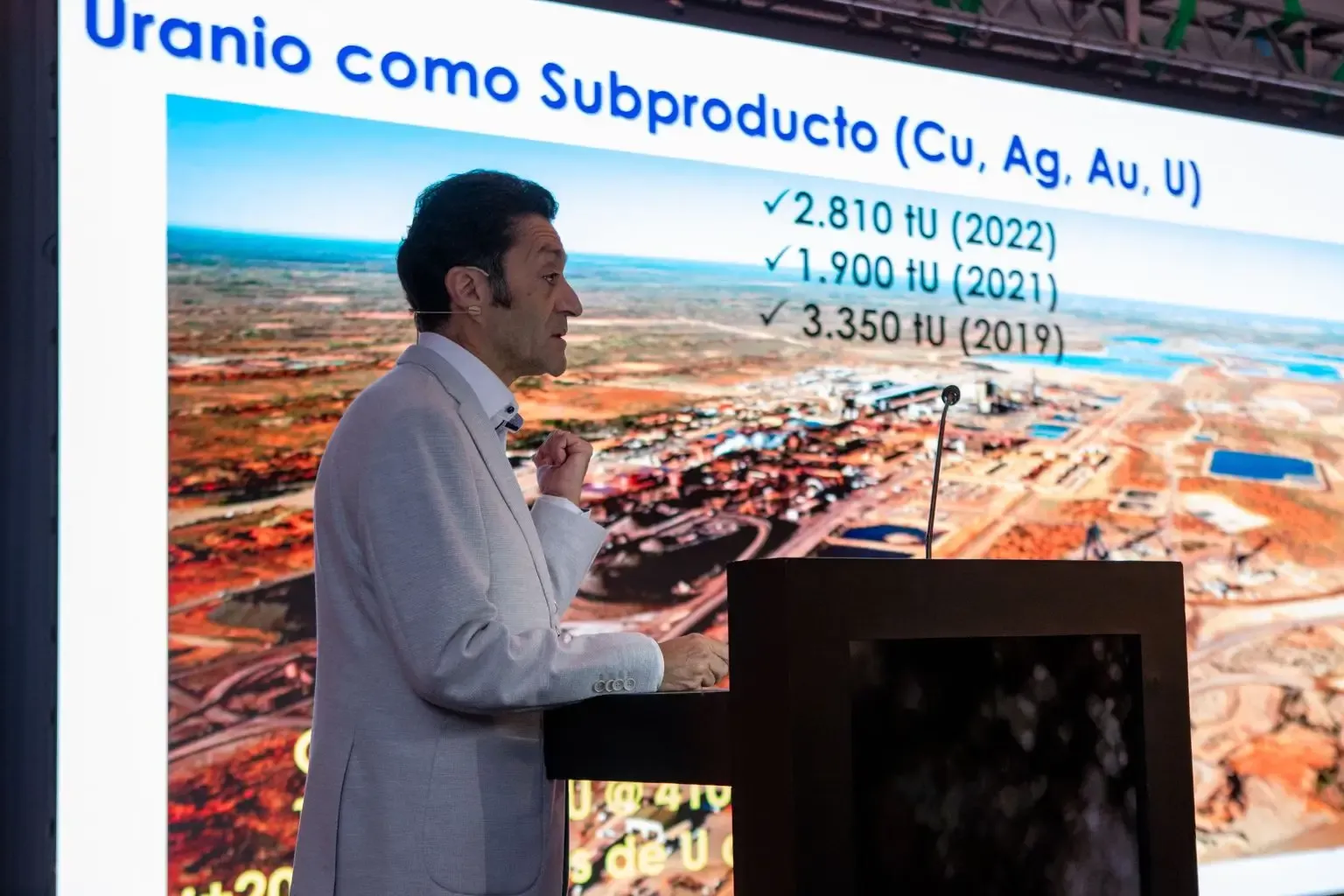

En los últimos años se ha demostrado que señales de mercado sólidas impulsan inversiones significativas en exploración de uranio, con un alto potencial para descubrir nuevos recursos económicamente viables. Sin embargo, diversos factores influyen en la probabilidad y en el momento de llevar estos recursos a producción. Algunos se encuentran en jurisdicciones actualmente desfavorables para la minería de uranio, mientras que otros están en países con experiencia limitada en el sector; por el contrario, muchos se localizan en jurisdicciones favorables a la actividad minera. La estabilidad política sigue siendo un factor crítico: los acontecimientos ocurridos desde 2023 en Níger —que alberga cerca del 6 % de los recursos identificados a nivel mundial— ya han afectado a la industria del uranio de ese país. Algunos países priorizan la producción nacional de uranio para satisfacer la demanda interna, mientras que otros son proveedores globales consolidados o aspirantes, como Australia, Canadá, Kazajistán, Namibia, Sudáfrica y Uzbekistán. Alrededor del 17 % de los recursos identificados a nivel mundial se encuentran en el yacimiento Olympic Dam, donde el uranio se produce como coproducto y las decisiones de producción están impulsadas principalmente por las condiciones del mercado del cobre.

Los recursos de uranio se desarrollarán cuando las condiciones de mercado brinden confianza en el valor de los proyectos a largo plazo. Condiciones de mercado débiles pueden retrasar la incorporación de nueva oferta y desacelerar la inversión en exploración, lo que podría obstaculizar con el tiempo la delimitación de recursos adicionales. Importantes recursos no convencionales de uranio —como los presentes en depósitos de fosfatos y en esquistos/ lutitas negras— podrían extender aún más el período durante el cual la energía nuclear puede satisfacer las necesidades energéticas mundiales utilizando las tecnologías actuales. Asimismo, tecnologías avanzadas de reactores y del ciclo del combustible podrían mejorar la disponibilidad de uranio a largo plazo. Por ejemplo, los ciclos de combustible cerrados con reciclado podrían extender la disponibilidad de energía nuclear a partir de la fisión del uranio por miles de años.

Garantizar un suministro adecuado de uranio requiere que tanto productores como consumidores mantengan las condiciones marco necesarias para la exploración, la minería, el procesamiento y el transporte. Esto incluye mecanismos de precios capaces de sostener inversiones a largo plazo. Un mercado del uranio sólido, caracterizado por precios elevados y sostenidos, será esencial para desarrollar los recursos a tiempo para satisfacer la demanda futura, que en esta edición se proyecta que se duplicará con creces hacia 2050 en el escenario de alta demanda y que aumentará un 60 % incluso en el escenario de baja demanda.

El precio spot del uranio, que era de aproximadamente USD 80/kgU a comienzos de 2021, aumentó a USD 130/kgU a comienzos de 2023 y continuó incrementándose durante 2023, alcanzando un pico de USD 275/kgU en 2024 y manteniéndose en torno a USD 200/kgU en 2025. Las cifras de exploración, desarrollo de minas y producción presentadas en esta edición reflejan la respuesta de la industria a este mercado en recuperación tras una década de caída. Se observa claramente un repunte de la exploración y del desarrollo de proyectos, con varios proyectos largamente postergados acercándose a decisiones finales de inversión. Aproximadamente la mitad de la capacidad de producción previamente inactiva ha sido —o está siendo— puesta nuevamente en operación, aunque se espera que la capacidad inactiva restante requiera precios considerablemente más altos y aporte menores volúmenes de producción.

Las tensiones geopolíticas continuarán influyendo en la industria del uranio, reforzando las consideraciones de seguridad del suministro y alentando a algunos países con generación nuclear a constituir inventarios domésticos o a priorizar importaciones desde proveedores aliados o neutrales. La creciente atención mundial al cambio climático y la necesidad de una expansión sustancial de la generación de energía libre de carbono han impulsado un renovado apoyo a la energía nuclear. Es probable que esta tendencia continúe, respaldando una industria del uranio robusta con un crecimiento significativo de la demanda, especialmente si se cumple el compromiso asumido en la COP28 por varios países de triplicar la capacidad nuclear para 2050 y si se despliegan ampliamente aplicaciones emergentes como los reactores modulares pequeños (SMR). A diciembre de 2025, 33 países se han sumado a la iniciativa de triplicar la capacidad nuclear para 2050.

En conclusión, si bien existen recursos físicos de uranio suficientes para satisfacer tanto la demanda actual como la proyectada hasta 2050 y más allá, será necesaria una inversión significativa en exploración y en nuevos proyectos mineros para llevar estos recursos a producción de manera oportuna. Precios del uranio elevados y sostenidos serán indispensables para posibilitar el desarrollo de nueva capacidad productiva, incentivar la exploración continua para reemplazar recursos en agotamiento y respaldar la inversión en investigación y desarrollo para la extracción rentable de uranio a partir de depósitos no convencionales o de baja ley.

Grupo Conjunto del Uranio NEA–IAEA (UG)

Los objetivos generales del UG son coordinar la elaboración de evaluaciones periódicas del suministro mundial de uranio natural; examinar la relación entre dichas capacidades de suministro y la demanda proyectada; fomentar el intercambio de información técnica sobre recursos de uranio, exploración, tecnologías de producción, impactos ambientales y tecnologías de protección ambiental asociadas a la minería y al procesamiento de minerales, en cooperación con los países miembros y otras organizaciones internacionales pertinentes; y recomendar a la NEA y al OIEA acciones que puedan adoptarse para garantizar un suministro adecuado de uranio a largo plazo para el desarrollo de la energía nuclear.

La 60ª reunión del UG se celebró en Viena, Austria, del 10 al 14 de febrero de 2025, y reunió a más de 50 expertos de países miembros de la NEA y del IAEA. Esta reunión histórica ofreció una plataforma para debates en profundidad sobre el pasado, el presente y el futuro de los recursos de uranio, la oferta y la demanda, así como sobre los desafíos emergentes y los avances tecnológicos en exploración, producción y protección ambiental.

Durante la reunión, los expertos presentaron actualizaciones sobre los programas nacionales de uranio, los desarrollos recientes en tecnologías de exploración y minería, y los impactos ambientales y medidas de protección relacionadas con la minería y el procesamiento de minerales. La agenda también incluyó presentaciones del sector industrial a cargo de empresas y asociaciones líderes del uranio y del ciclo del combustible nuclear, que aportaron valiosas perspectivas sobre cómo el sector se está preparando para satisfacer la creciente demanda mundial de energía nuclear.

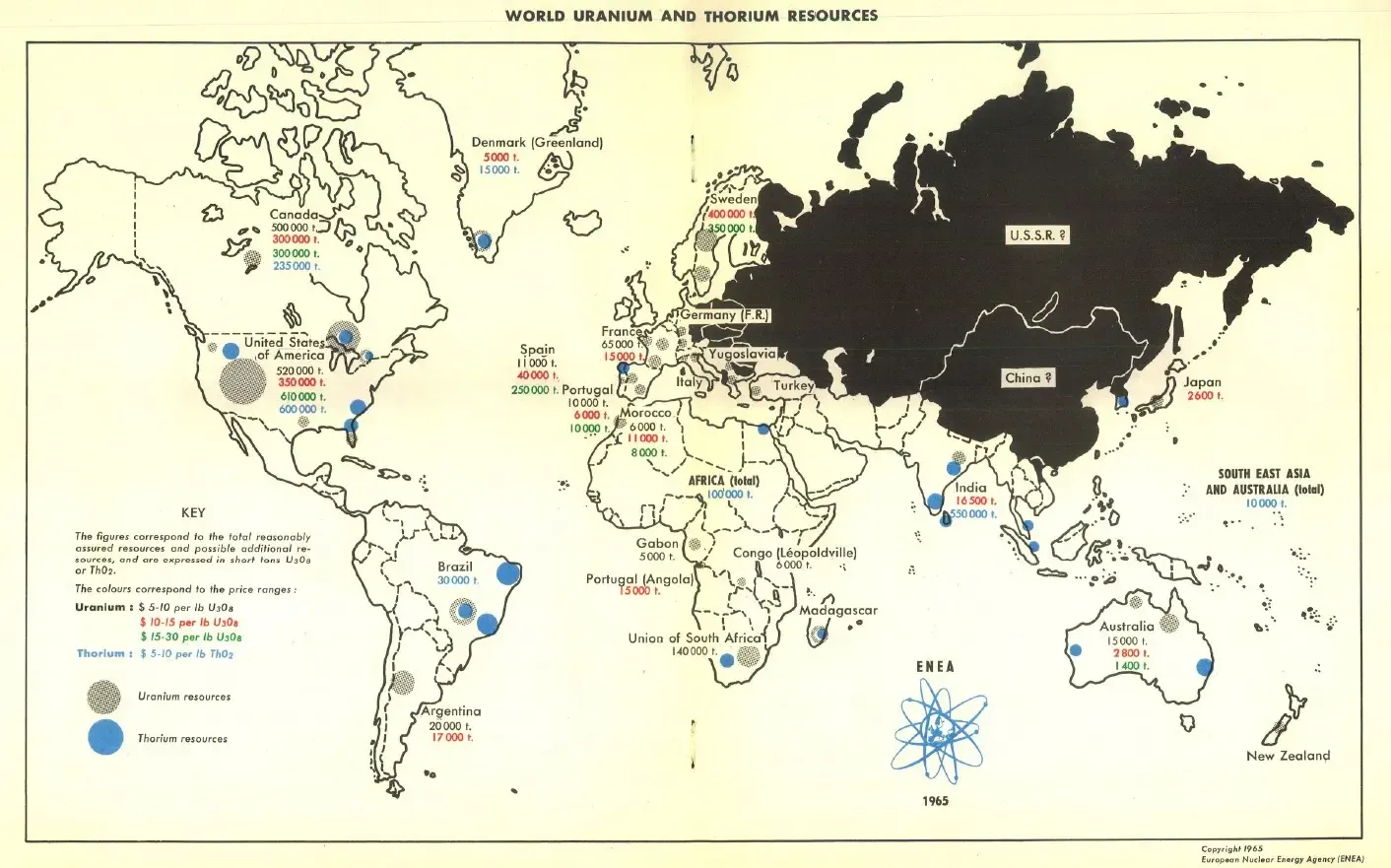

Un punto destacado fue la celebración del 60º aniversario del Red Book, la principal referencia mundial patrocinada por múltiples gobiernos sobre el uranio, titulada formalmente Uranium: Resources, Production and Demand. Publicado por primera vez en 1965, este informe conjunto NEA–IAEA ha sido fundamental para proporcionar datos y análisis confiables que respalden la toma de decisiones basadas en evidencia por parte de responsables de políticas públicas, actores de la industria e investigadores.

Argentina ha estado presente en las páginas del Red Book desde su primera publicación en 1965, informando en aquel entonces recursos razonablemente asegurados y posibles recursos adicionales de uranio. La existencia de recursos de uranio ha sido crítica para el desarrollo nuclear alcanzado por nuestro país desde la década de 1950.

Fuentes:

https://www.oecd-nea.org/jcms/pl_101513/uranium-group-meeting-celebrating-60-years-of-the-red-book

https://www.oecd-nea.org/jcms/pl_103179/uranium-2024-resources-production-and-demand?details=true

(1) 40 años de experiencia en el sector nuclear, trabajando en la Comisión Nacional de Energía Atómica de Argentina (CNEA). Asesor Senior del Ciclo del Combustible Nuclear, responsable de iniciativas sobre recursos nucleares a nivel nacional e internacional. Consultor del Organismo Internacional de Energía Atómica (IAEA). Vicepresidente del Directorio del Grupo del Uranio de la Agencia de Energía Nuclear (NEA)/Organización para la Cooperación y el Desarrollo Económicos (OECD)-IAEA. Vicepresidente del Directorio del Grupo de Expertos en Gestión de Recursos (EGRM) de la Comisión Económica de las Naciones Unidas para Europa (UNECE), en representación de la Organización Latinoamericana de Minería (OLAMI). Profesor en el Instituto Balseiro y en la Universidad de Buenos Aires (UBA).