La minería argentina atraviesa un momento clave. Mientras el país busca motores de crecimiento y generación de divisas, el sector aparece cada vez más consolidado, no solo por su potencial exportador sino también por su impacto directo en el empleo y los ingresos. El último informe Economic GPS N°131 de PwC pone números a esa realidad y deja dos conclusiones contundentes: los salarios mineros lideran ampliamente la economía y el RIGI ya configura un mapa de inversiones multimillonario con foco en minerales estratégicos.

Por Panorama Minero

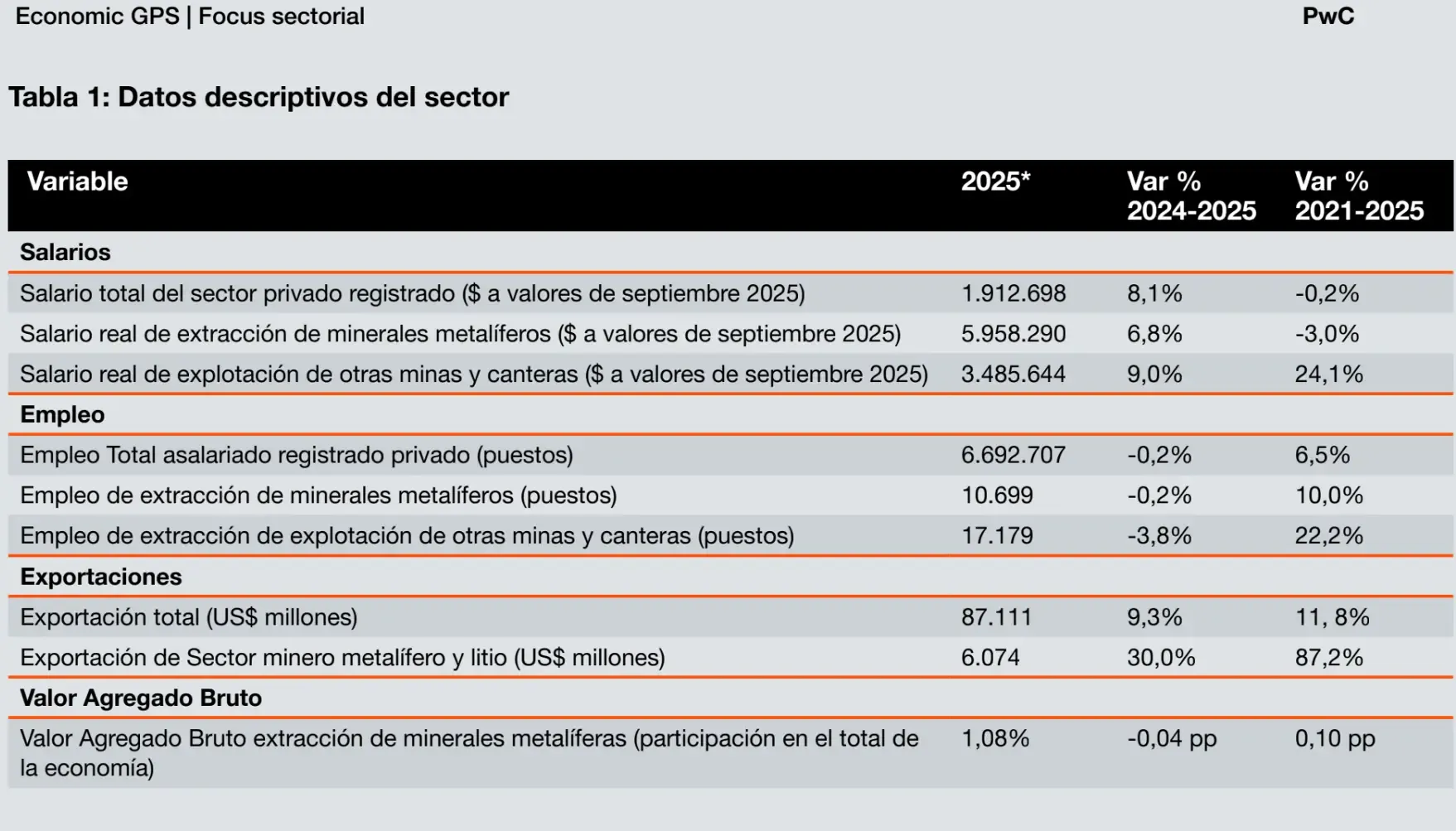

En un contexto en el que el salario real promedio del país acumuló una caída del 10,4% entre 2016 y 2025, la minería logró desmarcarse de la tendencia general. Lejos de deteriorarse, los ingresos del sector no solo resistieron, sino que mejoraron. Según el informe, “los trabajadores de la minería metalífera registraron un alza real del 4,4% y los de no metalíferas del 37%”, una diferencia que marca la solidez relativa de la actividad frente a otros sectores productivos.

Pero el dato más impactante no está en la evolución, sino en el nivel salarial. PwC es categórica: “En términos de niveles, el salario de la minería metalífera triplica el promedio de la economía, y el de no metalíferas lo supera en un 80%”. En otras palabras, la minería no solo paga mejor, sino que se ubica como uno de los sectores más competitivos del país en términos de ingresos, con capacidad para atraer talento, generar empleo de calidad y dinamizar economías regionales.

Fuente: Elaboración PwC en base a INDEC, Ministerio de Capital Humano y Secretaría de Minería. Nota: (*) Los valores corresponden al promedio anual. Salarios con datos a septiembre de 2025. Empleo con datos al segundo trimestre de 2025. VAB al tercer trimestre de 2025. Exportaciones con datos a diciembre de 2025.

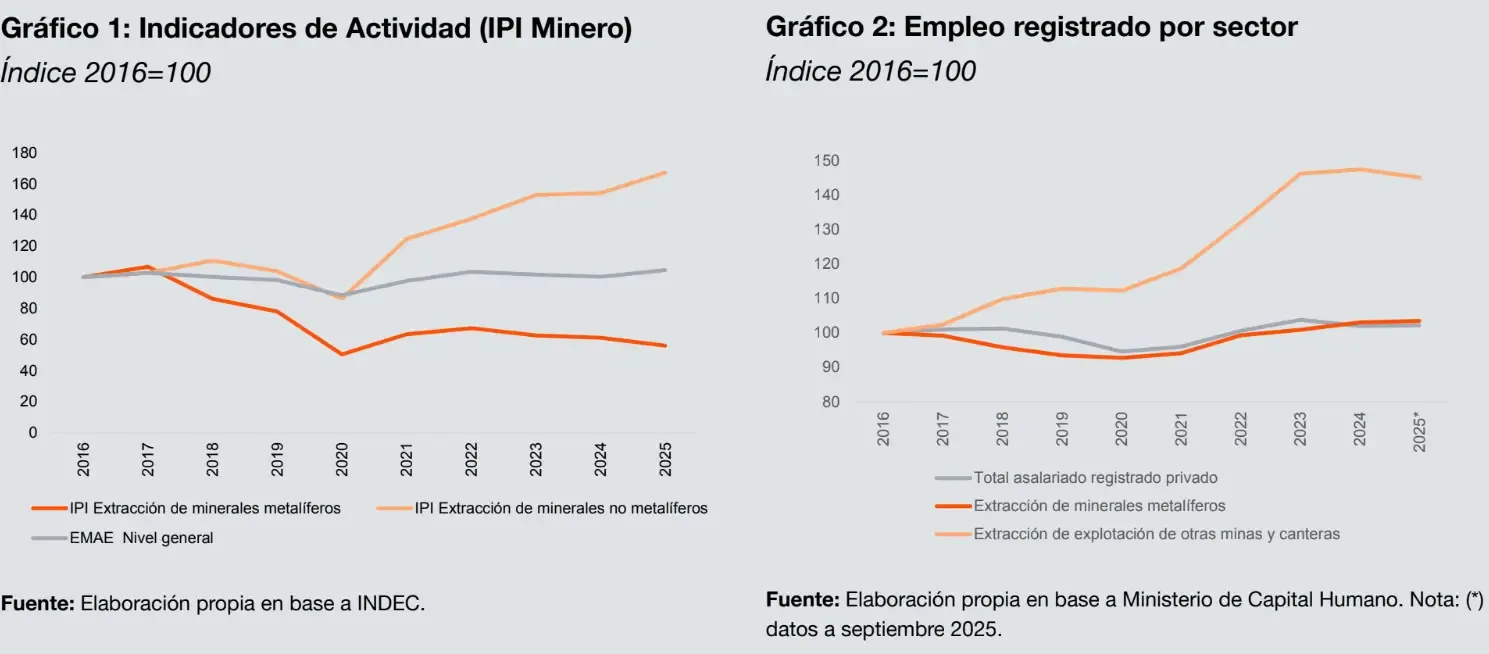

Esta ventaja salarial está directamente vinculada a la estructura productiva del sector. El informe describe dos dinámicas bien diferentes. Por un lado, la minería metalífera arrastra una caída estructural desde 2017, afectada principalmente por la falta de producción de cobre tras el cierre de Bajo de la Alumbrera. Sin embargo, el crecimiento en la extracción de oro y plata -que aumentó un 36% en el período- permitió sostener el perfil exportador.

En paralelo, los minerales no metalíferos atraviesan un ciclo expansivo. El documento destaca que este subsector creció un 94% entre 2020 y 2025, impulsado principalmente por la demanda de arenas para fracking -ligadas al desarrollo de Vaca Muerta- y por el auge del litio. Este dinamismo también se trasladó al empleo, con un crecimiento del 45% en la dotación de trabajadores.

Más allá del mercado laboral, la minería también gana peso en la macroeconomía. En 2025, el sector exportó u$s6.074 millones, equivalentes al 7% del total nacional. En la última década, las exportaciones mineras crecieron un 71%, superando ampliamente el promedio de la economía. La estructura sigue concentrada en tres productos -oro, litio y plata- que explican el 95% de los envíos al exterior.

Sin embargo, el verdadero punto de inflexión está en lo que viene. El informe de PwC señala que el Régimen de Incentivo para Grandes Inversiones (RIGI) ya canaliza compromisos por más de u$s48.800 millones en minería, configurando un nuevo mapa productivo para la Argentina.

Los dos datos más relevantes del informe se resumen en:

-

Salarios líderes en la economía: la minería metalífera triplica el salario promedio nacional y la no metalífera lo supera en un 80%, en un contexto donde el resto de los sectores perdió poder adquisitivo.

-

Inversiones bajo el RIGI por u$s48.800 millones: el cobre concentra la mayor parte del capital comprometido, seguido por el litio y, más atrás, el oro y la plata.

El detalle de estas inversiones revela hacia dónde se dirige el sector. El cobre lidera ampliamente, con u$s36.600 millones distribuidos en proyectos ubicados en Catamarca, Mendoza, Salta y San Juan. Se trata de un dato clave, ya que Argentina cuenta con el 2% de las reservas mundiales, pero todavía no tiene producción activa. En ese sentido, el informe plantea con claridad el desafío: cerrar la brecha entre reservas y producción.

El litio, en tanto, suma compromisos por u$s 10.200 millones y consolida su lugar como uno de los pilares actuales de la minería argentina. El país ya es el quinto productor mundial y concentra casi el 12% de las reservas globales, aunque todavía tiene margen para ampliar su participación en el mercado internacional. Por su parte, el oro y la plata reúnen inversiones por u$s1.900 millones, en proyectos que buscan sostener y ampliar el perfil exportador del sector.

Fuente: Elaboración PwC en base a Secretaría de Minería y Servicio Geológico de los Estados Unidos (USGS).

Este escenario se inscribe en un contexto global de creciente demanda de minerales críticos. La transición energética, la electrificación de la economía y el avance de la tecnología están redefiniendo el mapa de recursos estratégicos, y Argentina aparece bien posicionada. El informe destaca que el país concentra reservas relevantes de litio, cobre, oro y plata, todos insumos esenciales para baterías, energías renovables, redes eléctricas y dispositivos electrónicos.

El análisis de la consultora también incorpora la mirada macroeconómica de José María Segura, Economista Jefe de PwC Argentina, quien puso en contexto el momento que atraviesa el país frente al escenario global. “El contexto internacional encuentra a Argentina en una posición más sólida que en episodios de turbulencia similares del pasado”, afirmó, al remarcar que, a diferencia de otros ciclos, hoy la economía local presenta condiciones más favorables para absorber shocks externos. En ese sentido, explicó que en crisis anteriores el país enfrentaba “vulnerabilidades estructurales que amplificaban el impacto”, como la dependencia energética, el acceso restringido al financiamiento y la falta de anclas macroeconómicas.

Segura destacó que actualmente se observa una combinación más virtuosa, con sectores como energía, agro y minería traccionando en simultáneo y aportando solidez a la estructura exportadora. “Hoy, la combinación de una estructura exportadora más robusta, una política monetaria y cambiaria ordenada y señales de confianza del mercado local, configura un punto de partida diferente”, sostuvo.

No obstante, el economista advirtió que este escenario requiere consistencia en el tiempo: “Esa posición no es automática ni permanente, y requiere la misma disciplina que la construyó”, aunque subrayó que las condiciones para atravesar el actual contexto internacional con mayor fortaleza relativa “están presentes, y eso, en el historial económico argentino, no es un dato menor”.

En ese marco, el interés internacional también crece. El reciente acuerdo entre Argentina y Estados Unidos para fortalecer el suministro de minerales críticos es una señal en esa dirección y anticipa un posible aumento en el flujo de inversiones.

Con salarios que lideran la economía y un pipeline de inversiones que redefine el futuro productivo, la minería argentina se consolida como uno de los sectores con mayor potencial de transformación. El desafío, como señala PwC, no es menor: convertir ese potencial en producción, empleo y exportaciones sostenidas en el tiempo. Si lo logra, el impacto sobre la economía argentina podría ser decisivo.